[1] مقدمـــــــــــــــــة

كثر هذه الأيام التساؤل والنقاش وأحياناً الجدل حول الأوراق المطبوعة في روسيا، وآثارها على الاقتصاد الليبي وخاصة على التضخم.

وتجدر الإشارة إلى أن هذه المشكلة ليست جديدة فهي ترجع إلى مطلع العام 2016 عندما نقلت الأخبار أن كمية تعادل أربعة مليارات وحدة (أي دينار إذا صح التعبير) طبعت في روسيا وصفتها السفارة الأمريكية في ذلك الوقت بأنها عملة مزورة، وأثير حولها النقاش ثم هفت، ثم تكررت المشكلة وكلما تكررت يتكرر حولها النقاش ثم يهفت ليعود من جديد في طبعة وطبعات جديدة، دون حدود ولا توقف.

وحتى لا يحصل تضليل للناس، في ظل صمت كامل من قبل مصرف ليبيا المركزي وكأن الأمر لا يعنيه وهو المسئول عن السياسة النقدية وكل ما يمسها من بعد أو قريب، فقد رأيت أن أكتب هذه المقالة السريعة لأبين حقيقة هذه الأوراق المطبوعة في روسيا وخطورة التعامل بها من جانب الأفراد والمصارف والشركات والمؤسسات، مع توضيح آثارها المحتملة على الاقتصاد وخاصة على التضخم. ولتكن البداية بالتعرف على مفهوم المصرف المركزي كونه السلطة النقدية الوحيدة المحتكرة للإصدار النقدي.

[2] مفهوم المصرف المركزي (السلطة النقدية في البلد):

عندما نقول “مصرف مركزي” فلا يوجد إلا مصرف مركزي واحد في الدولة الواحدة فلا معنى في اللغة ولا في المصطلح لعبارة “مصرفين مركزيين” في الدولة الواحدة إلا كمعنى أن تقول إن للسيارة سائقين في نفس الوقت أو للسفينة قبطانين أو للكون إلهين.

وحتى في الولايات المتحدة الأمريكية التي ألغت مصرفها المركزي في سنة 1913 الذي كان قد تأسس عام 1791 فإنها استبدلته بما يعرف بالنظام الاحتياطي الفيدرالي Federal Reserve System وهو يقوم مقام المصارف المركزية في الدول الأخرى. وبصرف النظر عن الكيفية التي يتشكل بها هذا النظام والكيفية التي يعمل بها، فإن النقطة المهمة التي تعنينا الآن هي أن لهذا النظام رأساً واحداً (رئيساً واحداً) وبذلك لا يمكن لهذا البنك أن يصدر كمية من الدولارات فيأتي أحد البنوك الاحتياطية لإحدى الولايات ليصدر كمية أخرى دون مبالاة بقرارات الرئيس. هذا العبث لا وجود له في أي دولة في العالم لا دولة متقدمة ولا متخلفة عدا ليبيا. إن ما يجري في ليبيا لا يمكن تكييفه مع أي نظام مصرفي في العالم لاقديماً ولا حديثاً بما في ذلك ما عرف بنظام الصرف بالذهب الذي ساد في بعض الدول خلال حقبة من الزمن.

تأسست المصارف التجارية منذ نحو ستة قرون وبعد نحو قرنين من تأسيسها ظهر ما يعرف بمصارف الدولة التي تطورت وأصبحت المصارف المركزية التي نعرفها الآن. ومصارف الدولة أو المصارف المركزية هي مؤسسات لا تهدف للربح عكس المصارف التجارية، كما أن المصارف المركزية يمنحها القانون سلطات قوية جداً على المصارف التجارية فيما يتعلق بتنفيذ السياسة النقدية للبلد. وهذه السلطات لا علاقة لها بملكية المصارف التجارية، بمعنى أن المصرف المركزي في ممارسته لسلطته على المصارف التجارية لا يحتاج إلى امتلاك رؤوس أموال المصارف التجارية (كما حصل خطأ في ليبيا) بل إن سلطته يمتلكها بحكم القانون وليس بحكم الملكية. وفي ليبيا يعتبر القانون رقم (4) لسنة 1963 أول قانون في تاريخ ليبيا أعطى سلطات حقيقية قوية واسعة للمصرف المركزي على المصارف التجارية.

بناءً على هذه الحقائق، فإنه لا توجد في الدولة الواحدة إلا سلطة نقدية واحدة تتمثل في المصرف المركزي أو ما في حكمه (كالنظام الاحتياطي الفيدرالي في أمريكا) وهذه السلطة النقدية هي دون سواها من يقرر إصدار النقد فهي محتكرة له بحكم القانون. ويقصد بإصدار النقد عملية طباعة العملة الورقية والمعدنية وفقاً وبناءً على القواعد القانونية والاقتصادية وبالمواصفات الفنية المعتمدة.

هذه باختصار شديد هي حقيقة المصارف المركزية والسلطات النقدية التي تمارسها هذه المصارف والتي عرفها العالم منذ قرون، فهل هناك عاقل يفكر في جعل المصرف المركزي مصرفين مركزيين ما لم يكن غايته هي الفوضى والانشقاق عن الدولة؟! وفي هذا الخصوص، أدعو الاقتصاديين الليبيين في شرق ليبيا وغربها وشمالها وجنوبها ووسطها ومن هم خارجها أن يتخذوا موقفاً علمياً مشرفاً من هذا العبث الذي يجري، فلا يجوز في حقهم الصمت وهم يعلمون.

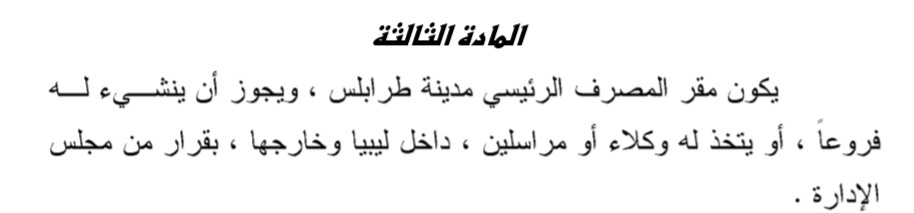

[3] أين يقع مصرف ليبيا المركزي؟!

رغم أن قرارات مجلس الأمن تنص على أن مصرف ليبيا المركزي هو المصرف المركزي الموجود في طرابلس، إلا أن الأهم من ذلك، في تقديري، هو قانون المصارف رقم (1) لسنة 2005 المعدل بالقانون رقم (46) لسنة 2012. وفيما يلي نص المادة الثالثة من هذا القانون:

وهذه المادة صريحة جداً في أن المقر القانوني لمصرف ليبيا المركزي هو مدينة طرابلس. ومما يعرفه كل المهتمين أن مصرف ليبيا المركزي لم يتخذ مقراً له خارج مدينة طرابلس منذ عقد الخمسينات إلى يومنا هذا.

لذلك، فإن أي ادعاء بأن هناك مصرفاً مركزياً آخر في ليبيا لا يستند إلى أي أساس علمي ولا قانوني، ولا يمكن تصنيفه إلا نوعاً من العبث ومحاولة لاستغفال بعض الناس لكي يقبلوا تلك الأوراق التي يمكن أن تكون أي شيء إلا أن تكون وحدات نقدية كما ستتضح هذه الحقيقة أكثر في البنود اللاحقة.

[4] تعريف النقود (هل الأوراق المطبوعة في روسيا أوراق نقدية؟)

تعريف النقود شائع في كتب النقود والمصارف التي يدرسها طلبة كليات الاقتصاد وفيما يلي أورد مثل هذا التعريف: النقود هي أي شيء جرى العرف أو القانون على استخدامه وسيطاً لتبادل السلع والخدمات بشرط أن يكون ذلك الشيء يحظى بالقبول العام.

وعلى هذا الأساس فإن هناك شرطاً حاسماً يميز بين النقود وألا نقود ألا وهو “القبول العام” ويقصد بالقبول العام أن الجميع يقبلون هذه الأوراق دون أي تردد.

وعندما نطبق هذا التعريف على الأوراق المطبوعة في روسيا نجد أن شرط أن تحظى تلك الأوراق بالقبول العام لا يتوفر فيها. وبعبارة أوضح فإن كثيراً من الناس يرفضون قبول هذه الأوراق، كما أن بعضهم يتردد في قبولها وقد يقبلها من قبيل عدم الدراية أو من قبيل الرغبة في المغامرة أو لأنه مضطر لأن مرتبه إما أن يدفع له بهذه الأوراق أو لا يدفع له أي شيء.

أضف إلى ذلك فإن هذه الأوراق المطبوعة في روسيا تفتقد للشرط الآخر الوارد في التعريف ألا وهو “أن يجري العرف أو القانون على استخدامها وسيطاً للتبادل” ذلك أن الحقيقة المستنتجة من الفقرات السابقة تؤكد أنه لا جرى عرف ولا قانون على استخدامها وسيطاً للتبادل، بل كانت مخالفة للعرف والقانون كما أصبح ملموساً من هذا التحليل.

[5] مشكلة غطاء العملة

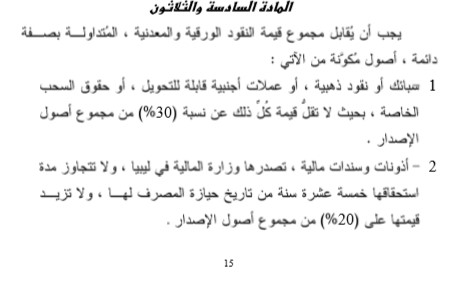

في النظم النقدية بوجه عام، بما فيها نظام النقود الذهبية ونظام النقود الائتمانية، يجب أن يكون للأوراق النقدية banknotes غطاء بنسبة 100%. لن أدخل هنا في تفاصيل غطاء العملة وما دخل عليه من تطورات وما قد يكون به من استثناءات، لأن الأهم من ذلك هو القانون الليبي. وتحديداً سأعرض فيما يلي نص المادة رقم (36) من قانون المصارف رقم (1) لسنة 2005 المعدل بالقانون رقم (46) لسنة 2012 نسخاً ولصقاً كالآتي:

وهذا النص صريح جداً في أنه لا يجوز لمصرف ليبيا المركزي (ومن باب أولى لا يجوز لغيره) أن يصدر عملة إلا بشرط توفر هذا الغطاء بهذه التشكيلة وبنسبة 100% من العملة المصدرة. ولذلك فإن الأوراق المطبوعة في روسيا التي يتردد إعلامياً أن مجموعها وصل إلى نحو 11.0 مليار وحدة يجب قانوناً (حتى لو أصدرها مصرف ليبيا المركزي) أن يتوفر لها غطاء نقدي كالآتي:

لا يقـل عـن 30% ذهب وعملات قابلة للتحويل ووحدات SDR أي بقيمة لا تقـل عن 3.3 مليار دينار.

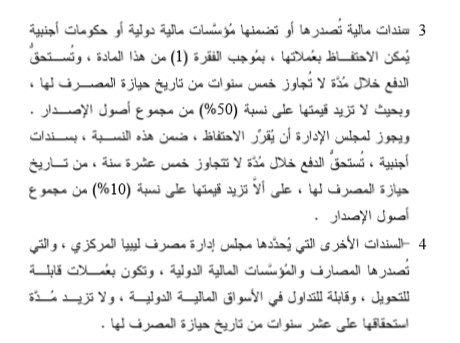

لا يزيد على 50% سندات بعملات قابلة للتحويل أي بقيمة لا تزيد عن 5.5 مليار دينار.

لا يزيد على 20% سندات وأذونات خزانة محلية أي بقيمة لا تقل عن 2.2 مليار دينار.

بمعنى أنه يجب قانوناً أن يتوفر غطاء قدره ما يعادل (3.3+5.5=8.8 مليار دينار) عملات أجنبية وما في حكمها (كالذهب والسندات الأجنبية) بالإضافة إلى 2.2 مليار دينار سندات وأذونات خزانة محلية. فهل هذه القيم المالية متوفرة حقاً لدى فرع مصرف ليبيا المركزي في البيضاء؟

وللإجابة عن هذا السؤال نعلم من التصريحات التي يدلي بها ذوو العلاقة أن فرع مصرف ليبيا المركزي في البيضاء لا يمتلك أي نقد أجنبي وأنه يعتمد في ذلك على الإدارة الرئيسية لمصرف ليبيا المركزي على أساس أن كل إيرادات النفط تستلم من قبل مصرف ليبيا المركزي. دعني افترض صدق هذه التصريحات متخلياً عن مناقشة مدى دقتها. عليه يمكنني القول إن مثل هذا الغطاء (ما يعادل 8.8 مليار دينار من النقد الأجنبي بسعر الصرف الرسمي طبعاً) غير متوفر لدى فرع المصرف بالبيضاء. أما مبلغ 2.2 مليار دينار سندات وأذونات خزانة محلية، فإن الخزانة المحلية موجودة منذ 68 سنة في عاصمة الدولة ولم تكن في أي يوم من الأيام خارج العاصمة، ولم تعلن وزارة المالية ولم نر في أي تقرير لها أنها قامت بتغطية هذه النسبة بهذه القيمة. ومما لا شك فيه أنه لا يمكن أن تقبل أي سندات محلية غطاءً للعملة عدا سندات الخزانة المنصوص عليها في الفقرة (2) من المادة رقم (36) المبينة آنفاً. أما إذا قيل أن هذه القيمة قد غطتها حكومة أخرى أطلق عليها “الحكومة الموازية” فإن القانون الليبي لم ينص على وجود حكومتين ولا وزارتين للمالية ولم ينص (كما سبق) على وجود مصرفين مركزيين، كما أن قرارات مجلس الأمن تمنع التعامل مع الأجسام الموازية، وبالتالي فإن من يعتد بالأجسام الموازية فإنما يتحدث عن دولة أخرى ليست دولة ليبيا.

ويجب التنويه إلى أن الشريحة الأولى في غطاء العملة البالغة 3.3 مليار دينار قد ترتفع إلى أكثر من نسبة 30% لتصل إلى 50% أو حتى 100% لكن الشريحتين الثانية والثالثة البالغ مجموعها (5.5+2.2=7.7 مليار دينار) فلهما سقف لا يتجاوز نسبة 70% ويجوز تخفيض هذا السقف إلى الصفر والأمر منوط بقرار من مجلس إدارة مصرف ليبيا المركزي. والهدف من هذا التنويه هو أن الفقرات الثانية والثالثة والرابعة من المادة رقم (36) ليست إجبارية بل متروكة للسلطة التقديرية لإدارة المصرف بما لا يخل بالنسب المنصوص عليها، ومعنى ذلك أنه في حالة عدم إمكانية إصدار سندات وأذونات خزانة لأي سبب فإن تغطية النسة 20% بالذهب والعملات القابلة للتحويل ووحدات حقوق السحب الخاصة يعتبر أمراً صحيحاً طبقاً لهذه المادة.

وخلاصة هذا القول إن العملة المصدرة حسب القانون الليبي تعتمد بالأساس على توفر غطاء من النقد الأجنبي (أو ما في حكمه) بنسبة لا تقل عن 80% وقد تصل إلى 100% وهذا في حالة أن تكون السلطة النقدية التي أصدرت العملة هي مصرف ليبيا المركزي دون سواه، فإذا كان من أصدر أورقاً أسماها عملة نقدية ليس هو المصرف المركزي، فهذا لا يجعلها عملة نقدية حتى إذا توفر فيها الغطاء الكامل بالنقد الأجنبي لأن الجهة المصدرة في هذه الحالة تفتقد للحق القانوني في ممارسة هذا الاختصاص.

[6] الاعتبارات الاقتصادية والفنية

قبل الشروع في زيادة الإصدار النقدي، يجب دراسة الموضوع اقتصادياً من حيث مدى الحاجة إلى زيادة الإصدار ومقدار الزيادة والأثر المتوقع على هذه الزيادة على الاقتصاد. ويكون لزيادة الإصدار النقدي أثر إيجابي إذا وجد من خلال الدراسة أنه من المتوقع أن يؤدي ذلك إلى انتعاش الاقتصاد وتحريك عجلة النشاط الاقتصادي، كما يكون لزيادة الإصدار النقدي أثر سلبي إذا توقعت الدراسة أنه يؤدي إلى التضخم.

وتجب الإشارة إلى أن زيادة الإصدار النقدي تؤدي مع غيره من العوامل التي تحكم السياسة النقدية إلى زيادة عرض النقود Money Supply. وطبقاً لنظرية المدرسة النقدية Monetarist School فإن زيادة عرض النقود بمعدل يزيد على معدل نمو الناتج المحلي الإجمالي الحقيقي يؤدي إلى التضخم، وزيادته بمعدل يقل عن ذلك يؤدي إلى الانكماش، أما إذا أريد الاستقرار الاقتصادي فيجب أن تعمل السياسة النقدية على زيادة عرض النقود بمعدل يساوي أو يقترب جداً من معدل نمو الناتج المحلي الإجمالي الحقيقي.

ومن الناحية المحاسبية، يجب أن تسجل العملة المصدرة لدى إدارة الإصدار بمصرف ليبيا المركزي وأن تجرى القيود المحاسبية الصحيحة لها بحيث يقيد مبلغ الزيادة في غطاء العملة في جانب الأصول لدى إدارة الإصدار كما تقيد العملة الجديدة المصدرة في جانب الخصوم منها، ويحصل عكس ذلك في إدارة العمليات المصرفية، وأن يظهر أثر ذلك في الميزانية العمومية لمصرف ليبيا المركزي التي تنشر بحكم القانون في الجريدة الرسمية (المادة رقم 24 من قانون المصارف المشار إليه).

وعلى هذا الأساس فإن زيادة الإصدار النقدي يجب أن يكون مبنياً على دراسة اقتصادية وأن يستشار فيها الاقتصاديون ذوو المعرفة والخبرة، وليس أمراً عبثياً يقوم به من يشاء كيفما يشاء على النحو الذي يحصل الآن. وقد يقول قائل إن فرع المصرف بمدينة البيضاء لديه اقتصاديون ذوو معرفة وخبرة، وهذا صحيح، ولكن لا يجوز في حق الاقتصادي أن يجعل من نفسه بيدقاً لتزيين الأمور التي تجري خارج القانون، ذلك أن ما يتذرع به البعض من أن سبب طباعة تلك الأوراق في روسيا هو شح السيولة لدى بعض المصارف لا أساس له من المنطق لأن مشكلة السيولة عمت ليبيا كلها ولم تخص مناطق دون مناطق، كما أن لمشكلة السيولة حلولاً واضحة تحدثنا عنها في وقتها وكلها حلول قانونية وليست حلولاً تقصم ظهر الدولة وتقطع عمودها الفقري وتهوي بها في أتون الفوضى والعبث.

أما فيما يتعلق بالجوانب الفنية لطباعة العملة، فإن هذه الجوانب تتعلق بشكل الفئة النفدية المراد إصدارها وتحديد قيمتها، والتأكد أن قيمتها النقدية أعلى بكثير من قيمتها التجارية، وتحديد قدرتها على التحمل وعدم إمكانية تزويرها، ووجود توقيع المحافظ عليها، وغير ذلك من الجوانب الفنية التي تختص بها إدارة الإصدار بمصرف ليبيا المركزي ولا تختص بها أي إدارة أخرى ناهيك عن الفروع والوكالات المنصوص عليها في المادة رقم (3) المذكورة سابقاً.

وعليه، فإنه من الخطأ الجسيم، بل ربما مما قد يرقى إلى جريمة التزوير، أن يوقع على الأوراق النقدية أي شخص آخر عدا المحافظ، مع العلم أن المادة رقم (30) من قانون المصارف المشار إليه لم تعط لنائب المحافظ ولا لغيره صلاحية التوقيع على الأوراق النقدية.

أما إذا أعتقد السيد نائب المحافظ أنه هو المحافظ إستناداً إلى قرار من مجلس النواب صدر عام 2014 فأقول له الآتي:

– إن قرار تعيينه محافظاً صدر عام 2014 وفي ذلك الوقت كانت مدة المحافظ المعين سنة 2011 ثلاث سنوات ولم تصل خمس سنوات مما يتعارض مع نص المادة رقم (17) من قانون المصارف المشار إليه التي تنص على أن مدة المحافظ خمس سنوات. ومن المعروف أن القرار لا يلغي القانون حتى إذا صدرا من نفس الجهة الأمر الذي يجعل مثل هذا القرار كأن لم يكن.

– إذا كان واثقاً من أن لديه المستند الصحيح قانوناً من أنه هو المحافظ، فالأولى به أن يأتي لاستلام عمله في المقر الرئيس لمصرف ليبيا المركزي المذكور في المادة رقم (3) المذكور نصها سابقاً، لا أن يخلق جسماً موازياً، وأنه حتى إذا صح قرار التعيين فإن استلام العمل ضروري لكي يستطيع تسيير عمله من خلال الإدارات المختصة بمصرف ليبيا المركزي فيكون في إمكانه أن يصدر الأوامر والتعليمات، لهذه الإدارات التي اكتسبت خبرات تراكمت عبر عشرات السنوات.

– من جهة أخرى، هل يتخيل السيد نائب المحافظ أنه قادر على نقل المقر الرئيس لمصرف ليبيا المركزي من طرابلس إلى البيضاء دون صدور نص قانوني؟ وهل لديه النية والعزم على إحالة رأس المال البشري الموجود في مصرف ليبيا المركزي إلى بطالة في الشارع، وأن يأخذ بآلاف الملفات والسجلات والتقارير والمجلدات التي تراكمت منذ عقد الخمسينات إلى يومنا هذا ويلقي بها في البحر؟ إن نقل المؤسسات بهذا العبث لا يفكر فيه عاقل تحت كل الظروف، وأن هناك تجارب ودروساً مستفادة في هذا الخصوص. وعلى سبيل المثال، لقد حاول النظام السابق وعلى مدى أكثر من خمسة عشر سنة أن ينقل العاصمة إلى مدينة سرت، لكنه فشل وتراجع. ولقد شاهدت في ماليزيا أن بعض مؤسسات الدولة صارت تتحول من كوالالمبور إلى مدينة بتروجايا تخفيفاً على العاصمة وليس مطلباً قبلياً، ومع ذلك فإن ذلك يجري خطوة خطوة وبنظام وقد يستغرق سنوات وسنوات. إن هذه الأمور لا تأتي بالارتجال والعبث وإهلاك الحرث والنسل، وإنما تأتي بالدراسة والتخطيط.

– وأخيراً إن قرار تعيين السيد محمد الشكري، رغم تحفظي عليه من جانب مخالفته للاتفاق السياسي، يظل أكثر قوة من قرار سنة 2014 الثابت بطلانه كما أشير آنفاً.

[7] مسئولية الأشخاص الطبيعية والاعتبارية

بعد التوضيحات التي ذكرت في البنود السابقة، لنفترض أن بعض الأشخاص الطبيعة أو الاعتبارية قرروا قبول هذه الأوراق المطبوعة في روسيا واعتبروها وسيطاً للتبادل على أساس أنهم اقتنعوا أنها صارت أمراً واقعاً أو قدراً مقدوراً، أو لأي سبب، فماذا يمكن أن يحصل وماذا يترتب عن ذلك من مخاطر أو مسئوليات؟

النظام النقدي العالمي السائد اليوم، كان قد اعتمد، منذ بُعيد الحرب العالمية الثانية وتحديداً في عام 1944 في بلدة Bretton Woods في الولايات المتحدة، نظاماً نقدياً يسمى نظام النقود الورقية الإلزامية. وهذا النظام يعني أنه لا يجوز للأشخاص الطبيعية والاعتبارية رفض قبول الأوراق النقدية الصادرة عن السلطة النقدية في البلد، وبذلك أصبح قبولها مفروضاً بالقانون، فهي نقود قانونية.

لكن القانون يجب أن يكون عادلاً وهو كذلك عادل. من المعروف أن القيمة التجارية لورقة الدينار لا تساوي شيئاً في ذاتها (وإن كانت لدى هواة جمع الطوابع والعملات القديمة قد تساوي شيئاً) وبالتالي فإن الناس في العموم لا يقبلون الدينار بسبب قيمته التجارية وإنما يقبلونه لثقتهم في السلطة النقدية التي أصدرته (مصرف ليبيا المركزي) أنها قادرة ومستعدة وملتزمة قانوناً باستبداله بقيمة تعادله كلما تطلب الأمر ذلك. وهذا الاستبدال يمكن أن يأخذ أي شكل من الأشكال (ذهب، نقد أجنبي، عملة محلية جديدة، وديعة، ورقة مالية، …الخ). ولذلك ترى الناس تمتنع مباشرة عن قبول أي ورقة نقدية من أي فئة إذا أعلن المصرف المركزي عن إبطال مفعولها، وتراهم يهرعون إلى أقرب مصرف لاستبدالها بما يعادلها، وهنا تتحقق العدالة فلا يُبخس الناس أشياءهم.

ولكن من جهة أخرى، هل يمكن أن تتحقق مثل هذه العدالة في حالة الأوراق المطبوعة في روسياً؟ إذا كان الناس يمتنعون عن قبول العملة القانونية الصادرة عن مصرف ليبيا المركزي بطريقة صحيحة لا تشوبها شائبة بمجرد إعلان من المصرف عن إبطال مفعولها، فهل يعقل أن يقبل الناس أوراقاً لم يصدرها أصلاً المصرف المركزي؟!!

الحقيقة هي إن من يقبل ورقة نقدية أعلن مصرف ليبيا المركزي عن إبطال مفعولها، أقل جنوناً ممن يقبل ورقة نقدية (مزورة) لم تصدر أصلاً عن المصرف المركزي.

دعني أفترض أن أحد المصارف التجارية قرر لأي سبب من الأسباب قبول 100 مليون دينار من تلك الأوراق المطبوعة في روسيا حسب القيمة المسجلة عليها فما هو عنصرالمخاطرة؟

وللإجابة عن هذا السؤال فإن مثل هذا المصرف التجاري يكون قد أعطى أوراقاً قانونية (دولارات، دينارات، أوراق مالية كالأسهم والسندات، …الخ) مقابل أوراقاً قيمتها النقدية تساوي صفراً (للأسباب التي ذكرت في الفقرات والبنود السابقة) أي أعطى جزءاً من أصوله النقدية والمالية مجاناً. لكن هذا المصرف لا يرى ما وقع فيه من خطأ لأنه يفترض أن الأوراق القانونية والأوراق غير القانونية (المزورة) متجانسة أي لها نفس القيمة أو أنه يمني نفسه بذلك أو يغامر بذلك، فماذا يحصل؟

إذا أعلن مصرف ليبيا المركزي عن عدم قبول هذه الأوراق التي نعلم أنها غير مقبولة عنده، فإن الصورة تصبح أكثر وضوحاً لدى المترددين في قبولها من عامة الناس كما تكبح جماح المغامرين وتوقظ الغافلين (فليس على عامة الناس أن يكونوا متخصصين في النقود والمصارف لكي يعلموا الحقيقة). وفي هذه الحالة يكون ذلك المصرف التجاري قد خسر 100 المليون دينار التي قبلها، وأن هذه الخسارة يتحملها المساهمون وليس مجلس الإدارة، مع حق المساهمين بطبيعة الحال في مساءلة المجلس عن تكبدهم لمثل هذه الخسائر التي قد تقود إلى إفلاس المصرف التجاري وخروجه من السوق أو على الأقل لإقالة مجلس الإدارة.

فإذا كان بدل المصرف التجاري شخص طبيعي قام بنفس العمل بقبول هذه الأوراق، فإن هذا الشخص الطبيعي يتحمل هو في نفسه دون سواه خسائر بقيمة الأوراق التي قبلها واحتفظ بها.

إن الحقيقة التي يجب أن يدركها الأشخاص الطبيعيون والاعتباريون هي أن بيعهم لعملات أجنبية (كما في حالة فتح الاعتمادات أو في حالة شحن البطاقات الائتمانية أو في حالة البيع نقداً للدولار أو اليورو مثلاً) بالدين أقل خطورة وأضمن لهم من بيعها مقابل أرواق قيمتها القانونية تساوي صفراً (أي إعطائها مجاناً) وأنه من الخطأ الجسيم اعتماد ذلك الافتراض الوهمي وهو أن القيمة المكتوبة على تلك الأوراق قيمة نقدية فعلية. إن بيعها بالدين أفضل لأنه يبقي للدائن الحق في مطالبة المدين بقيمة دينه وله أن يرفع ضده قضية أمام المحكمة المختصة، أما بيعها بتلك الأوراق غير القانونية فلا تمكنه من القيام بشيء من ذلك، ولن تفيده تلك الأوراق لو ذهب بها إلى مصرف ليبيا المركزي ينشده استبدالها بما يعادلها لأن المصرف المركزي غير ملزم باستبدالها لأنها ليست صادرة عنه.

إن الأشخاص الطبيعين والاعتباريين ملزمون قانوناً بقبول الأوراق النقدية القانونية ولا يجوز لهم رفضها، ولكنهم غير ملزمين بقبول الأوراق النقدية التي انتهى مفعولها بقرار من مصرف ليبيا المركزي ومن باب أولى غير ملزمين بقبول الأوراق النقدية (المزورة). في المقابل فإن مصرف ليبيا المركزي ملزم قانوناً باستبدال الأوراق النقدية التي أصدرها بما يعادلها من قيمة نقدية، لكنه غير ملزم قانوناً باستبدال أوراق نقدية لم يصدرها حتى لو أصدرتها دول أعضاء في الأمم المتحدة لكن عملاتها ضعيفة، ومن باب أولى لو أصدرتها جهة محلية غير مخولة قانوناً بالإصدار.

[8] مستوى وعي المتعاملين وأثر الأوراق المطبوعة على التضخم

نعلم أن المتعاملين في سوق النقد من خلال مكاتب الصرافة كانوا قد ميزوا بين سعر الدولار بالدفع نقداً وسعره بالدفع بصك بسبب أزمة السيولة. إن هذا الإدراك في تقديري يجعلهم قادرين أيضاً على التمييز بين الدينار القانوني (الذي أصدره مصرف ليبيا المركزي) والدينار غير القانوني الذي طيع في روسيا ووصف بأنه “مزور” كما ذكر سابقاً.

ولكن لغرض التأكيد على سلامة الوعي لدى المتعاملين، ولكي لا يلوم الناس بعضهم بعضاً ولا يحصل بينهم الشجار أثناء التبادل التجاري، وحتى لا نترك العبث يطغى على الواقع، فإن الحل الصحيح هو أن يصدر السيد محافظ مصر ليبيا المركزي تعميماً على المصارف التجارية بعدم قبول العملة المطبوعة في روسياً. إن المصرف المركزي يملك القوة القانونية للقيام بذلك، بل إن من واجباته حماية السياسة النقدية من أي خلل يهددها، وأن لجنة السياسة النقدية برئاسته، التي كنت ولازلت أحد أعضائها، كانت قد أوصت في شهر مايو 2016 بهذا التعميم إلا أن السيد المحافظ لم يقم بالتنفيذ رغم موافقته على ذلك في الاجتماع، وبعبارة أدق، لا علم لي حتى كتابة هذه السطور بتنفيذ ما أوصت به لجنة السياسة النقدية في ذلك الاجتماع، وأن مجريات الأمور لا تشير إلى أن التوصية قد نفذت.

إن سياسة الصمت والتجاهل التي يتبعها مصرف ليبيا المركزي، وتخليه عن استخدام الأسلحة التي منحها له القانون لأجل خدمة الاقتصاد الليبي في جانب السياسة النقدية وأيضاً التجارية بما يعزز ويحافظ على قيمة الدينار هي سياسة سيئة للغاية. ولقد رأينا هذه السياسة في تجاهل وجود السوق السوداء للنقد الأجنبي، كما رأيناها في تجاهل طباعة العملة المزورة. إن التجاهل لا يحل المشاكل بل يفاقمها، وأن على السيد المحافظ أن يكون في مستوى المسئولية.

ومما تجب الإشارة إليه أن بعض المسئولين الليبيين يودون لو أن الأجانب يقومون بما يجب أن يقوموا به نيابة عنهم، ليبقى دورهم دور المتفرج فقط، لا دور المبادر ومتخذ القرارات المفضية إلى تحقيق الأهداف النبيلة. وعلى سبيل المثال، فقد رأينا كيف قام المارينز الأمريكي بإرجاع ناقلة النفط التي كان يجري تهريبها والحكومة كانت تتفرج، وها نحن نشاهد اليوم كيف أن الحكومة المالطية قد احتجزت كميات من العملة المزورة وحكومتنا مازالت تتفرج وربما تكون سعيدة (سراً) بأن حكومة أخرى قامت بهذا العمل نيابة عنها.

إذا أصدر السيد المحافظ مثل هذا التعميم، فإنه يكون قد أدى ما عليه في هذا الجانب على الأقل، وبذلك سوف يساهم في مزيد من توعية الناس وجعل المترددين في قبول تلك العملة يحسمون مواقفهم. وعلى هذا الأساس فإنه في تقديري سوف يحصل الآتي:

- إن المتعاملين في السوق سوف يحجمون بشكل أكبر عن التعامل بهذه العملة، إذ سوف يصبح التمييز بين الدينار القانوني والدينار غير القانوني جلياً.

- سوف ينتهي ما توهمه البعض من أن (الدينار القانوني = الدينار غير القانوني) ويصبح الواقع أن الدينار غير القانوني يساوي الصفر عند بعض المتعاملين، كما أنه قد يساوي قيمة أكبر من الصفر عند البعض الآخر ممن لا يزالون مترددين لكن هذه القيمة وإن كانت أكبر من الصفر لكنها لن تصل الواحد الصحيح.

- إن أسعار السلع والخدمات في ليبيا، كما في أي بلد، تقاس بوحدات العملة القانونية أي بالدينار القانوني، ولا تقاس بالدينار غير القانوني. ولذلك سوف يحصل تمايز في سعر السلعة الواحدة. وعلى سبيل المثال، يمكن لصاحب المخبز أن يبيع ستة أرغفة من الخبز بدينار قانوني واحد، لكنه لن يبيع لك شيئاً بالدينار غير القانوني، فإذا باع لك به فيكون قد فعل ذلك مع علمه بأنه قد تصدق عليك بهذه القيمة. وقد تجد غيره من يقبل أن يبيع لك نفس الكمية ولكن بعشرة أو عشرين أو مائة أو ألف دينار غير قانوني طمعاً منه أو مغامرة منه في أن يجد من يأخذ منه هذه الدينارات غير القانونية بسعر غير صفري أفضل من السعر الذي اشتراها به.

- على أساس النقطة السابقة، وخلافاً لبعض المحللين، ففي تقديري أن ارتقاء مستوى الوعي عند المتعاملين سيجعل الأثر على التضخم ضئيلاً وقد يكون صفرياً، لأن الأسعار تقاس بالدينار الليبي الصادر حسب القانون دون سواه، ولأن الرقم القياسي للأسعار يتحدد بصيغة رياضية على أساس تلك الأسعار المقاسة بهذا الدينار، وأن معدل التضخم يستخرج بعد ذلك باحتساب معدل التغير في الرقم القياسي للأسعار المتحصل عليه استناداً إلى نفس الدينار الليبي القانوني.

- إن الخلل الوحيد الذي يجب تجنبه هو غياب الوعي إلى الدرجة التي تجعل المتعاملين يفترضون أن الدينار القانوني يساوي الدينار غير القانوني.

- دعني أنظر من زاوية أحد الموظفين. لنفرض أن موظفاً قد أحيل له مرتبه البالغ ألف دينار عن طريق مصرفه التجاري، فجاء لسحبه، ولكن المصرف أعطاه تلك الدينارات غير القانونية، ولم يجد بداً من استلامها. في هذه الحالة يكون ذلك الموظف قد قدم خدمة على مدى شهر ولم يستلم شيئاً مقابلها لأن الألف دينار التي أجبر على استلامها تساوي صفراً. لنفرض أن هذا الموظف قد ذهب بديناراته إلى بعض الملاحظات، فوجد من يقبلها ولكن بقيمة أقل أي وجد من يبيع له سلعا ولكن بسعر أعلى. في هذه الحالة (إذا تعممت على بقية السلع) سوف يحصل تضخم في أسعار السلع المقومة بالدينار غير القانوني لكن نفس هذه السلع قد لا ترتفع أسعارها بالدينار القانوني. في هذه الحالة لا يحصل تضخم في أسعار السلع المقومة بالدينار القانوني ولكن التضخم يحصل لأسعار السلع المقومة بالدينار غير القانوني، وبالنسبة للموظف المذكور يكون قد خسر دخله الحقيقي كلياً أو جزئياً بحسب معدل التضخم في أسعار السلع المقومة بالدينار غير القانوني.

- وعلى الرغم من التحليل السابق الذي يطمئن الناس عن حالة التضخم وأن تلك العملة المزورة لن تؤثر سلباً إلا على المتعاملين بها، فإنه لا زال من الواجب اتخاذ مواقف وقرارات لحماية الاقتصاد من الارتجال والعبث والانقسام المؤسسي الذي تخلقه العملة غير القانونية. ومن وسائل ذلك القيام بحملات تفتيش على الأوراق النقدية المزورة ومصادرتها بل ومعاقبة أصحابها. فإذا أعلنت الحكومة ذلك فإن كل الآثار للعملة المزورة يرجح أن تنتهي.

[9] خاتمــــــــــــــة

بناءً على ما ورد في الفقرات السابقة، فإنه يمكن في الختام الوصول إلى بعض التوصيات التي نراها ضرورية للحد من العبث بمصلحة الاقتصاد الوطني في جانبه النقدي، ومن ذلك ما يأتي:

- أن يقوم السيد محافظ مصرف ليبيا المركزي بالإسراع في تنفيذ توصية لجنة السياسة النقدية في شهر مايو سنة 2016 بإصدار تعميم على المصارف التجارية بعدم التعامل بالأوراق المطبوعة في روسياً، ذلك أن الصمت حيال ما يجري يضر بمصلحة الاقتصاد الوطني وقد يخلق عبثاً بالسياستين النقدية والتجارية، لان المتعاملين قد يفسرون هذا الصمت بأنه موافقة ضمنية على استخدام تلك الأوراق غير القانونية.

- أن تقوم حكومة الوفاق بإصدار قرار بمصادرة الأوراق النقدية غير القانونية (المزورة) مع معاقبة كل من تضبط في حوزته حسب القانون.

- أن تقوم حكومة حكومة الوفاق بمخاطبة دولة مالطا وتشكرها على ما قامت به تنفيذاً لقرارات مجلس الأمن بعدم التعامل مع الأجسام الموازية.

- مخاطبة دولة روسياً للإيعاز لشركتها التي تطبع تلك العملة المزورة بالتوقف عن أفعالها المخالفة لقرارات مجلس الأمن بشأن عدم التعامل مع الأجسام الموازية.

الآراء والوقائع والمحتوى المطروح هنا يعكس المؤلف فقط لا غير. عين ليبيا لا تتحمل أي مسؤولية.

مَش هذا عمر زرموح … مقترح تدريس الفكر الجماهيري ؟؟؟؟ !!!!! والا لانك مصراتي مسح تاريخك الاسود ؟ كيف يعني بالزبط …. كل الناس تحاسب الا اهل مصراتة وطبرق ؟ طبعاً وكل من يعمل علي نظرية دغيم

أولاً وقبل كل شيء يجب أن يتم غلق باب المصرف المركزي في طرابلس على وجوه المليشيات التي استنزفت المصرف ، هذه المليشيات التي نهبت الاعتمادات والكاش وبقى الناس في طوابير طويلة من أجل سحب 500 دينار ! لعنة الله عليك يا منافق . سيدخل الجيش غصباً عنكم وسنطارد كل اللصوص الذين أذاقوا الليبيين طعم الذل والمهانة ..

المثل الشعبى يقول ” نين يولد ويسموه ” والكاتب يتكلم وكأن هناك دولة فى ليبيا ،ياسيدى أنظر حولك فكل شىء مقسم ومنقسم ” حكومة هنا وحكومة هناك ، جيش هنا وجيش هناك ، مجلس نواب هنا ومجلس نواب هناك ،والأخطر من ذلك شعب هنا وشعب هناك ولكل منهما قانون ، وكل ذلك ناتج عن غياب مايسمى بالدولة ،فأذا قام مصرف طرابلس بألغاء العملة الروسية سيقوم مصرف البيضاء بألغاء العملة الأنجليزية ،ياسيدى أنها الفوضى ولاحياة لمن تنادى وماعليك سوى الأنتظار ” نين يولد ويسموه ” ولك تحياتى .

المخابرات الروسية وخطتها لإعادة الماسوني سيف الاسلام لحكم ليبيا

أمام الشعب الليبي هو المشير خليفة حفتر … والعمل السري كله لجمعة الزوم والماسوني سيف معمر القذافي بالاتفاق بين بوتين و نتنياهو بالتنسيق بين الكي جي بي والموساد على إعادة عملائهم الماسونيين الى حكم ليبيا بعد التخلص من كرخلي ليبياعام 2011م .

لماذا فرنسا تدعم سيف الاسلام في السر بالتنسيق بين بوتين وميركل ونتنياهو وترامب وبن سلمان وبن وزايد والسيسي وتقديم الدعم الكامل لخليفة حفتر في الواجهة ولكن فالحقيقة لجمعة الزوم والماسوني سيف الاسلام ..؟

– كيف خرج الماسوني سيف الاسلام من الزنتان ….؟؟

قام الماسوني ماكرون صديق الشخصي للماسوني سيف الاسلام اللذان تخرجا من اكاديمية الماسونية في الاقتصاد وهي مؤسسة روتشلد البريطانية من نفي المدرسة التي تخرج منها معمر القذافي والطائع وكوفي عيديدو احد دول الخليجية؟.

وحيث التاريخ يعيد نفسه داخل ليبيا عبر خطوات ماسونية مرسومة بدقة وعناية التي قامت بالضغط على محكمة جنائيات الدولية بتبرئية الماسوني سيف الاسلام لكي يعود لحكم ليبيا عبر الأنتخابات بتصويت صهاينة ليبيا بالاجماع عليه وفقاً للخطة الماسونية الدولية بعد التخلص من المشير خليفة حفتر بالتصفية الجسدية بمباركة نتنياهو وامريكا ورسيا والمانيا وفرنسا وعبيدهم الماسونيين مصر والامارات والسعودية وقطر وتركيا.

– لماذا ذهب نتنياهو الى تشاد………؟؟

– لماذا روسيا تدعم سيف الاسلام بعد زيارة نتنياهو ……؟؟

– أين كانت روسيا عام 2011 م من الدعمها للقذافي …؟؟

– الماذا يعود عملاء الموساد الى الواجهة من جديد ………؟؟

– من اعطى الاوامر لعملاء الموساد بالانضمام الى حفتر ….؟؟

حسب المعلومات الصادرة من العائدون الهاربون الى بلدانهم الاصلية مصر وتونس قام بالعودة مرة ثانية لحكم الشعب الليبي بعد 42 سنة دمار بالوسائل الناعمة وثمانية سنوات من دمار وقتل الليبيين بالوسائل العسكرية وفقاً لخطة جمعة الزوم السرية بالتنسيق مع المخابرات المصرية قام بعدة زيارات الى خليفة حفتر بشكل سري بالتنسيق مع عبدالفتاح السيسي … تم الاتفاق بين العائدون الهاربون الى جمهورية مصر العربية بالتنسيق مع السيسي لحكم ليبيا عبر بوابة الشرق إلى أسوار طرابلس عبر الواجهة الترهونية بقيادة المشير خليفة حفتر الذي وضعت له خطة الاغتيال بمجرد دخول الجيش العاصمة طرابلس ليكون البديل جمعة الزوم مصري الجنسية المعروف بـ (احمد قذاف الدم) من عودة منظومة جمعة الزوم السابقة بالسيطرة على الامن الداخلي من خلال المصري الطيب الصافي الذي يعمل لمصلحة أبنه المصري جمعة الزوم برفقة التونسي مصطفى الكوت بالتنسيق مع الضابطة المخابرات الامريكية السابقة التي قادة العملية العسكرية لاسقاط معمر القذافي وهي لان تقوم بقيادة نفس الادوات لتطويق خليفة حفتر ووضع عليه دوائر وحلقات خلف حلقات بنفس الطريقة السابقة مع معمر القذافي بالتنسيق مع احمد قذاف الدم وعبدالفتاح السيسي ومن ورائهم المخابرات المصرية المتغلغلة داخل حكومة الوفاق من خلال احمد امعتيق وحسن ونيس الذين قام بجلب العائدون من مصر ووضعهم مستشارين بحكومة الوفاق ومنهم التشادي عبدالله عثمان مستشار سيالة والمصري معتوق مستشار السراج ووالخويج مستشار وزير المالية وقدارة مستشار الصديق الكبير وسيف معمر القذافي مستشار وزير التعليم عثمان عبدالجليل والهوني مستشار سيف الاسلام ومستشار امعتيق حالياً ومحمود جبريل مستشار مجلس النواب وعارف النايض مستشار اللواء العاشر وماكرون زميل سيف الاسلام بالدراسة في مؤسسة روتشليد وعلى الكيلاني مستشار حسن ونيس وزير الثقافة والاعلام ، ووضعت خطة لتوريط مصراتة وترهونة في حرب طويلة المدى بالتنسيق مع الزنتان لاشعال الحرب بينهم ونجحت الخطة لتوريطهم في حرب طحانة فالوقت الذي جئت فيه الاوامر الى ورفلة بالالتزام الحياد بالتنسيق مع الزنتان التي ستعطي الاوامر الى ورفلة بانشاء اللواء العاشر الذي يحل محل ترهونة بعد 8 شهور من الحرب وتبدا عمليات التصفية والانتقام من جميع المعارضين لهؤلاء العائدون وهذه المعلومات مؤكدة من داخل جمهورية مصر العربية بعلم الامم المتحدة والدول الكبرى التي وقعت على ذبح جميع ميلشيات فبراير بالتنسيق بين حفتر وعقيلة والسراج وامعتيق باشراف دولي عبر اجتماعات سرية وعلنية … والمؤامرة أكبر من رأس خليفة حفتر كما كانت أكبر من رأس معمر القذافي ليكون الحاكم العسكري القادم لليبيا هو المصري جمعة الزوم بدعم المخابرات المصرية والرئيس عبدالفتاح السيسي … وحفتر ميت بمجرد دخول قوات احمد قذاف الدم طرابلس وكذلك المداخلى تستخدم حفتر جسر لدخول العاصمة وبعدها ستتم عملية قتل حفتر بنفس خطة يهود القذافي … ام مصراتة وترهونة شكر الله سعيكم و عام داير … الزنتان – ورفلة – قذاذفة حكام ليبيا الجدد .

——————————————————————————————————————

مقترح قطع الطريق على يهودالقذافي

نقترح عليكم بتقديم المقترح الى الدول الكبرى والامم المتحدة بأجراء حوار بين الكتل العسكرية العسكرية الثلاثة تقسم التي تمثل اكبر كتلة بشرية الى جانب جميع القبائل الليبية المساندة لها على الارض الليبية على النحو التالي :

1- أنشاء مجلس الاعلى للقبائل المنطقة الشرقية : مقره بنغازي : برئاسة قبيلة العبيدات ليضم الرقعة الجغرافية التي تبدا من المنفذ مساعد حتى مدينة الكفرة الجنوق الشرقي الى حدود الجفرة يكون تحت رئاسة المجلس الاجتماعي لقبائل الشرق.

2- أنشاء مجلس الاعلى للقبائل المنطقة الوسطى برئاسة مصراتة وحلفاؤها والمساندين لها في الحرب .

3- انشاء مجلس الاعلى للقبائل ترهونة : مقره ترهونة : برئاسة ترهونة جميع حلفاؤها والمساندين لها بالحرب.

بحيث تم يتشكل لجنة حوار من المجالس الثلاثة معهم جميع قبائلهم التابعة لهم، ومن خلال هذه المجالس يتم تشكل المؤتمر الجماع لجميع الليبيين في الداخل وتشرف عليه الامم المتحدة والدول الكبرى ومن خلال هذه المجالس على تتم عملية الانتخابات برلمانية جديدة وحكومة جديدة يتم انتخابها من الشعب مباشرة مع تعديل توزيع المقاعد الانتخابية بشكل عادل.

ملاحظة: بالنسبة لحفتروجميع قيادات ترهونة العسكرية بالمنطقة العسكرية لشرق تتدخل تحت مجلس ترهونة وهم محسوبين على قبيلة ترهونة بمافيهم خليفة حفتر وتمثل ترهونة لا المنطقة الشرقية ولاعلاقة لشرق وقبائل الشرق بهم لانهم ينتمون الى ترهونة ولا لقبائل الشرق … بهذا الحل تنتهي الحرب في ليبيا تحل ازمتها السياسية مع فطع الطرق على التمويل الخارجي من مصر والامارات وفرنسا وتركيا وقطر وبريطانيا وايطاليا للجماعات الارهابية السلفية الدينية التي تعمل تحت الطرفين باسم ديني.

————————————————————————-

أين الوحات الاجنبية في ليبيا

أنتم تتكلمون عن الارهاب داخل ليبيا فالوقت الذي تركتم فيه الاجانب بكافة اشكالهم عرب وغير عرب يقودون سيارات بالوحات ليبية هل يستطيع ليبي قواد أن يقود سيارة بالوحات تونسية في تونس المعفنة ياسادة … أين قانون المرور ضد الاجانب والمشكلة الاجانب اصبحوا وزراء وسفراء ومدراء وسياسيين ونواب وقادة محاوروتم تقولون الارهاب ومادراك مالارهاب الذين يموتون هم بناء مصراتة أم باقي الليبيين من غير القوادة والتصفيقماعندهم حاجة.

———————————————————————————————————————

اصدار قرار يسقط الجنسية عن …………..؟

لابد من اصدار قرار باسقاط الجنسية عن المداخلة الموالين لسعودية الوهابية التي تكفر الشعب الليبي وتصفهم بالكفار وجميع الجماعات الارهابية الموالية لهم مع حرمانهم من بكافة حقوققهم المدنية والاجتماعية وكذلك المتزوجات الليبيات من أجانب وكل من يعرض الامن القومي لليبيا الى الخطر والتحالف مع الدول الاجنبية ضد ابناء الشعب الليبي بمافيهم قيادات معمر القذافي الهاربة الى دول الجوار وعلى رأسهم احمد قذاف الدم وسيف الاسلام وماتبقى من فروخ القذافي وكل من يتضامن معهم من كافة الطبقات المجتمع .

——————————————————————–

مصرف ليبيا المركزي

مصرف ليبيا المركزي لايريد اصدار قرار بالغاء عملة احمد قذاف الدم مصري الاصل مع الصديق الكبير بشكل سري مقابل دعم قواتهم بواجهة حفترية حتى دخول العاصمة طرابلس يكونوا ضربوا عصفورين بحجر واحد.